© NVA-Interessengemeinschaft Halle/Saale - Regionalgruppe „Hermann Vogt“

© NVA-Interessengemeinschaft Halle/Saale

Steuern

Eine Betrachtung zu Wahlverspreche(r)n, Wirklichkeit und Historie

Ein

gewisser

Adam

Smith

(Adam

Smith gilt

als

der

Begründer

der

modernen

Volkswirtschaftslehre

und

ist

bekannt

für

seine

Theorien,

die

in

seinem

Hauptwerk "Der

Wohlstand

der

Nationen" dargelegt

sind.)

hat

sich

Ruhm

erworben,

weil

er

mit

seinen

Grundgedanken

einer

„gerechten“

Besteuerung

bekannt

wurde.

Seiner

Theorie

nach

sollten

den

Menschen

nur

so

viel

Steuern

aufgebürdet

werden,

wie

er

zum

Leben

(Überleben)

braucht.

Er

gab

den

Anstoß,

dass

in

Deutschland

1891

ein

einheitliches

Einkommensteuersytem eingeführt wurde.

Heute

gibt

es

ca.

40

verschiedene

Steuern

in

Deutschland.

Und

es

gibt

die

unterschiedlichsten

Kriterien,

sie

einzuteilen.

Steuern

definieren

sich

zum

Beispiel

danach,

wer

die

Einnahmen

bekommt

(also

nach

der

Ertragskompetenz).

Demnach

gibt

es

Bundes-,

Länder-

und

Gemeindesteuern,

außerdem

Gemeinschaftssteuern

und

Kirchensteuern.

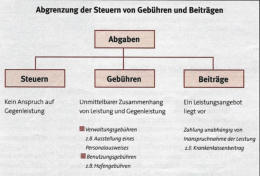

Und

nach

der

Abgabenordnung

(AO)

grenzen

sich

Steuern,

Gebühren

und

Beiträge

nach

den

Leistungskriterien

ab

(siehe

Grafik).

Mit

anderen

Worten:

Steuern

sind

Zwangsabgaben,

die

Bund,

Länder

und

Gemeinden

den

Bürger*innen

auferlegen

können.

Und

im

Gegensatz

zum

Mittelalter

sind

Steuern

in

Euro

und

Cent

zu

entrichten

und

nicht

mit

Naturalien

wie,

früher

z.B.

mit

Zentnern

Getreide abzugelten. Zu den ertragsreichsten zählen die Einkommensteuer-, die Umsatz- und die Mineralölsteuer.

Die

weitaus

wichtigste

Steuer

in

unseren

Landen

ist

die

Einkommensteuer,

die

auf

der

Basis

von

7

Einkunftsarten

ermittelt

wird.

Zu

dem

Prozedere

der

Einkommensermittlung,

also

der

abzuführenden

Steuerlast

in

„Heller

und

Pfennig“

wird

m.E.

seit

den

50

er

Jahren

in

der

BRD

eine

„Reformdiskussion“

geführt,

die

besonders

in

Wahlkampfzeiten

Fahrt

aufnimmt

und

sich

dann

regelmäßig abflacht.

Eine

Sisyphos

–

Aufgabe,

die

wohl

nie

zu

Ende

gehen

wird.

Zu

komplex,

nicht

durchschaubar,

ungerecht:

So

lauten

die

Hauptvorwürfe

gegen

das

aktuelle

Steuersystem.

Demgegenüber

stehen

immer

auch

Reformkonzepte

aus

Wissenschaft,

Wirtschaft

und

Politik,

manchmal

auch

von

Einzelpersonen.

Bekannt

ist

ja

sicherlich

allen

noch

die

Bierdeckel-Steuererklärung

eines

gewissen

Merz,

heute

der

Bundeskanzler der BRD.

Ein

einfaches

Steuerrecht

-wer

wollte

das

nicht?

Die

Politiker

wollen

es,

die

Steuerzahler

wollen

es

–

behaupten

beide

Seiten.

Die

Steuererklärung

auf

einer

DIN

A

4

–

Seite,

Steuerbescheide,

die

man

versteht

–

warum

gibt

es

das

nicht

schon

lange?

M.E.,

weil

Politiker

und

ihre

Helfer

süchtig

danach

sind,

das

Leben

der

Bürger

zu

steuern

und

zu

besteuern,

weil

damit

nach

außen

Kompetenz

sichtbar

werden

soll.

Und

der

Steuerbürger*in

steht

ihnen

in

nichts

nach.

Sie

gieren

danach

Steuern

zu

sparen,

auch

wenn

ihnen

dabei

die

Unverständlichkeiten

immer

größer

werden.

Einig

sind

sich

alle,

Steuervergünstigungen

und

Subventionen

müssen

abgebaut

werden,

Steuergerechtigkeit

–

welch

hehres

Wort

–

soll

endlich

Einzug

halten

im

deutschen

Steuersystem.

Und

dann

gibt

es

eine

30-prozentige

„degressive

Abschreibung“

auf

„Ausrüstungsinvestitionen“

(also

Maschinen).

Das

heißt

das

die

Abschreibungen

in

den

ersten

Jahren

deutlich

höher

ausfallen

und

dann

stufenweise

abnehmen.

Dadurch

wird

der

steuerliche

Gewinn

auch

schneller

reduziert,

also

die

Steuerlast

wird

weniger.

Der

Clou

für

die

Großkonzerne: